P/E-tal – vad betyder det, och hur högt bör det vara?

Det så kallade P/E-talet är ett nyckeltal som kan användas för att värdera alla vinstdrivande företag. P/E-talet förklarar hur dyrt bolaget är i relation till vinsten. Det finns dock ett antal saker att ta hänsyn till när man tittar på P/E-talet.

Man hör ofta analytiker säga att ett bolag är lågt värderat när PE-talet är lågt. Ska man vara extra tydlig så kan man istället säga att bolaget är lågt värderat i förhållande till PE-talet. Precis som alla andra nyckeltal så behöver PE-talet analyseras i sin kontext. Ett bolag kan också sägas vara lågt eller högt värderat sett till andra nyckeltal, exempelvis omsättning eller tillgångar.

Det behöver inte nödvändigtvis vara så att ett lågt PE-tal innebär att en aktie är köpvärd, eller att ett högt PE-tal betyder att den är övervärderad. PE-tal skiljer sig ofta mellan olika branscher, och i viss del även länder emellan. Därför är det en bra idé att jämföra ett bolags PE-tal med dess närmsta konkurrenter, i samma bransch och marknader.

När ett företag gör vinst så kommer överskottet att gynna dess ägare (alltså akteägarna). Detta kan ske på två sätt, antingen genom att vinsten helt eller delvis betalas till ägarna. Detta kallas aktieutdelning. Alternativet är att vinsten återinvesteras i företaget, för att på så sätt kunna öka vinsten i framtiden. Exempelvis kanske företaget köper in nya maskiner eller anställer fler för att kunna expandera.

Så räknar du ut P/E-talet

PE-talet är lika med priset per aktie (aktiekursen) delat på vinsten per aktie. Observera att det är vinsten per år som priset skall divideras med. Då bolag vanligen delar in året i fyra kvartal så rapporteras ibland vinsten per kvartal. Då skall kvartalsvinsten först multipliceras med fyra så att man får årsvinsten.

Ponera att ett Bolaget AB har en årlig vinst per aktie på 8 kr, samt att aktierna säljs för 100 kr styck. Bolagets P/E-tal är då 12,5 (100 delat på 8).

Vad är ett högt eller lågt P/E-tal?

Först och främst: ett P/E-tal i sig kan aldrig anses vara för lågt. Eftersom P/E-talet är en produkt av priset så är alltid ett så lågt P/E-tal som möjligt att föredra. Du vill ju helst betala så lite som möjligt för din aktie.

Historiskt sett så har P/E-talet hos börsnoterade bolag legat mellan 14 och 16, med en del variation beroende på konjunktur med mera. Generellt kan man alltså säga att bolag med ett P/E-tal på 10 eller lägre är lågt. Höga P/E-tal över 100 förekommer men är relativt ovanligt.

Man bör vara försiktig med att dra allt för stora slutsatser utifrån ett enskilt nyckeltal. Vill man göra en fullständig analys av ett bolag så rekommenderar vi starkt att även titta på andra nyckeltal. Tillsammans med dessa är dock P/E-talet ett användbart redskap.

P/E-tal och direktavkastning

Om man antar att bolagets vinst kommer att fortsätta ligga på samma nivå i framtiden, så kan man översätta P/E-talet till en direktavkastning. Detta förutsätter att vinsten gynnar ägarna antingen genom aktieutdelning eller återinvestering som ökar bolagets värde. Detta är ett bra tankeexperiment som förklarar varför ett för högt P/E-tal inte är hållbart över tid.

Genom att dividera aktiekursen med P/E-talet så får man den procentuella avkastningen. Att få 12% avkastning under ett år är historiskt sett en ganska bra avkastning. Detta innebär ett P/E-tal på 8,3. Ett P/E-tal på 50 däremot, innebär en avkastning på endast 2 procent. Förutsatt att vinsten inte stiger så är den aktien troligen en sämre investering än att ha pengarna på sparkontot, då du ofta får en ränta som ligger på liknande nivå.

Exempel på P/E-tal hos olika bolag

- Ericsson (ERIC-B): 20

- Hennes & Mauritz (HM-B): 285

- Microsoft (MSFT): 35

- Tesla (TSLA): 1057

- Coca-Cola (KO): 28

- SEB (SEB-A): 14

- Facebook (FB): 26

- Amazon (AMZN): 73

Källa: Morningstar. Siffrorna är senast uppdaterade 10 mars 2021.

Därför kan PE-tal stiga under dåliga tider

Eftersom PE-talet inte bara påverkas av aktiens pris, utan även av bolags vinst, så kan det ibland uppstå ett lite märkligt fenomen under vissa typer av finanskriser. När bolagens vinster minskar drastiskt, samtidigt som aktiepriserna inte följer med ner, så ökar PE-talet. Detta kan verka lite motsägelsefullt – varför värderas bolag högre när det går dåligt?

Ett exempel på detta fenomen är under finanskrisen 2008-2009. Då skjöt det genomsnittliga PE-talet hos börsnoterade bolag i höjden. Medelvärdet på det amerikanska indexet S&P 500 ökade med sex gånger – från ett medelhögt värde på ca 20 strax innan krisen till över 120 när krisen var som värst. Detta betyder dock inte att aktieköpare plötsligt tyckte att bolagen blev sex gånger så värdefulla.

Förklaringen lyder ungefär så här: Trots att många bolag redovisade fallande vinst, och i många fall även förlust, så tappade inte investerarna sitt långsiktiga hopp om bolagen. 2008 kanske var ett katastrofalt dåligt år, men många aktieägare sålde inte sina aktier trots detta, då man antog att krisen skulle gå över. Långsiktigt investerande fäster ju inte allt för stor vikt vid förra periodens resultat, utan bygger istället förväntningar på framtida vinst.

PE-talet räknas på den senast redovisade vinsten. Detta innebär att om vinsten sjunker mer än priset på aktien, så ökar P/E-värdet. Trots sjunkande priser på aktier så kan alltså P/E-talet öka, så länge minskningen av vinsten är större än minskningen av priset. För att komma runt detta fenomen kan man istället räkna ut aktiens P/E med glidande vinst, läs mer nedan.

Räkna ut bolags värdering utifrån PE-talet

Om man vill ta reda på värdet av ett helt bolag på ett snabbt sätt, och har tillgång till vinsten samt P/E-talet, så är uträkningen enkel. Multiplicera årsvinsten med P/E-talet så får du värderingen på bolaget, i den valuta som vinsten angivits i.

Var hittar jag P/E-talet?

För börsnoterade bolag är det normalt ganska enkelt att hitta P/E-talet utan att själv behöva räkna ut det. Slå upp företagets namn på exempelvis Google Ekonomi eller Yahoo Finance så finns nästan alltid P/E-talet i statistiktabellen. Aktiemarknadsplatser som Avanza och Nordnet listar även P/E-talet bland nyckeltalen för börsbolag.

För- och nackdelar med P/E-tal

P/E-talets fördelar

- Snabbt och överskådligt sätt att förstå ett bolags värdering

- Bra sätt att jämföra konkurrerande bolag, även i olika storlek

P/E-talets nackdelar

- Tar bara hänsyn till företagets vinst, och inte exempelvis tillgångar

- Används endast på vinstdrivande bolag

Olika typer av P/E-tal

Utöver det vanliga P/E-talet så finns en rad andra liknande nyckeltal som används för att ta hänsyn till mer än bara årets pris och aktiens pris. Här listar vi några av de vanligaste.

Släpande P/E-tal

Släpande P/E-tal, eller på engelska Trailing P/E, är det som man normalt kallar det vanliga P/E-talet, så även i denna artikel. Säger man endast P/E brukar man alltså mena Släpande P/E. Det kallas släpande på grund av att talet baseras på vinsten de fyra senaste kvartalen. Observera att det inte behöver vara ett kalenderår (januari till december) utan att det även kan vara fyra ”släpande” kvartal som ligger över två skilda kalenderår som räknas samman.

Framskjutet P/E

Framskjutet P/E, eller på engelska Forward P/E, liknar det släpande P/E-talet, men istället för att räkna på vinsten det senaste året så använder man den uppskattade vinsten för kommande år. Detta kan vara användbart i nystartade bolag som ännu inte nått lönsamhet eller som är i en stark tillväxtfas.

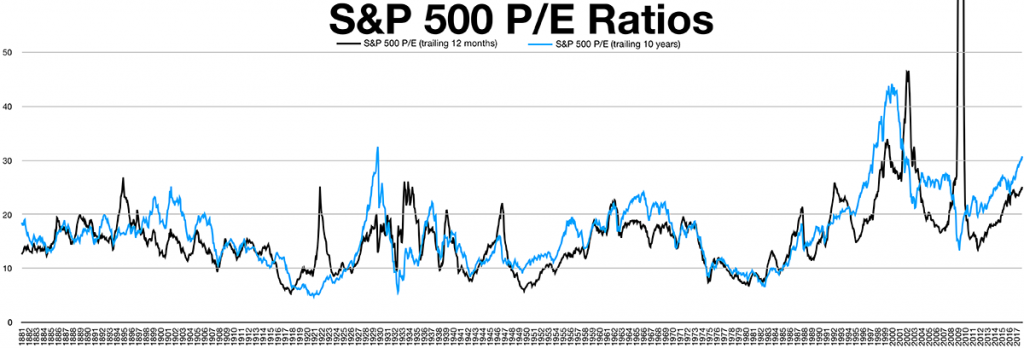

CAPE, eller Shiller P/E

Det så kallade cykeljusterade P/E-talet, ibland förkortat CAPE på engelska, är en variant på P/E-talet som tar hänsyn till bolagets vinst de senaste 10 åren istället för bara ett år bakåt. Detta nyckeltal benämns också ibland P/E 10 där 10 står för antalet år.

PEG-talet

Förkortningen står för Price/Earnings/Growth och detta nyckeltal är alltså en förlängning av det klassiska P/E-talet. Med Growth menas vinsttillväxt, alltså hur mycket som vinsten har ökat. När man tar hänsyn till tillväxt på detta sätt så blir det mer betydelsefullt att jämföra bolag med olika expansionstakter.

Användbara länkar

- Här hittar du bl.a. PE-talen för alla svenska börsbolag

- Graf över historisk PE-utveckling på det Amerikanska S&P 500-indexet

- Historisk data på CAPE, eller Shiller P/E för S&P 500

Om skribenten

Alexander Hall är utbildad företagsekonom och har drygt tio års erfarenhet av att investera på börsen.